従来の遺言書や成年後見制度ではできなかった相続の形「民事信託」

従来の民法や裁判所の考え方から脱して、自由な財産管理・遺産承継の手法としての制度・法律が注目されています。それが「民事信託」です。特徴は何と言っても、それぞれのご家族に合った財産管理や遺産承継の形が作れ、オーダーメイドで柔軟な資産承継の形を作ることができる点です。

3分弱の紹介動画をご用意しましたので、まずはこちらからご覧下さい。

- 1. 1. 民事信託の必要な人、対象となる人

- 2. 2. 今なぜ、民事信託が注目されているのか?

- 2.1. 2.1 社会状況の変化

- 2.1.1. 認知症の増加が深刻な現代の日本

- 2.1.2. 遺産分割の問題の多様化

- 2.2. 2.2 信託法の改正

- 2.2.1. 規制緩和で個人の財産管理に「信託」を活用できるように

- 2.2.2. 信託法改正における主な特徴

- 2.3. 2.3 現行制度の行き詰まり。民事信託との比較

- 2.3.1. 遺言書・成年後見制度など、既存制度が通用しない現状

- 2.3.2. ① 遺言書の問題:一方的一回的意思の伝達

- 2.3.3. ② 成年後見制度の問題:不自由な財産管理

- 2.3.4. ③ 所有権絶対の問題:強固すぎる権利

- 2.3.5. ④ 法定相続の問題:兄弟はすべて均等

- 2.3.6. ⑤ 遺留分制度の問題点:権利者の意向次第

- 3. 民事信託が注目されている理由 まとめ

- 3.1. 2.4 信託を制する者は、相続を制する。

- 4. 3. 民事信託の仕組み

- 4.1. 3.1 民事信託の基本構造

- 4.2. 3.2 相続や事業承継にピッタリ、民事信託の5大機能

- 4.2.1. ① 生前の自由な財産管理

- 4.2.2. ② 管理・処分権と収益権の分離

- 4.2.3. ③ 相続(遺産分割)の詳細を決められる

- 4.2.4. ④ 2代、3代先まで財産の承継先を決められる

- 4.2.5. ⑤ 相続後に残された人の生活保障

- 4.3. 3.3 信託を成立させる3つの方法

- 4.3.1. ① 信託契約

- 4.3.2. ② 遺言による方法

- 4.3.3. ③ 自己信託

- 4.4. 3.4 民事信託のメリット

- 4.4.1. ① 委託者の意思がそのまま受け継がれる

- 4.4.2. ②「倒産隔離機能」= 受託者が破産したとしても、信託財産には影響がでない

- 4.4.3. ③ 後継ぎ遺贈型受益者連続信託

- 4.5. 3.5 民事信託のデメリット

- 5. 4 民事信託の注意点

- 5.1. 4.1 税金について

- 5.1.1. ① 自益信託(委託者=受益者の場合)→ 課税は生じない

- 5.1.2. ② 他益信託(委託者≠受益者の場合)→ 相続税もしくは贈与税が課税される

- 5.2. 4.2 遺留分減殺請求について

1. 民事信託の必要な人、対象となる人

まず、実際にどのような場合に民事信託が有効なのでしょうか?

下記項目にひとつでも当てはまる方は、民事信託の活用をおすすめします。

- 財産を所持している親が、近い将来健康を害したり認知症になるのを心配している

- 財産の中で、不動産が占める割合が高い

- 親族で誰が財産管理をするのか明確になっていない

- 相続に関して前もって親族間で話し合いをしたいが、きっかけが掴めない

- 遺産分割の方法は決まっているが、遺言書だときちんと表現できない

- 子供がいないため、今後の財産管理方法や相続のやり方に不安を持っている

- 介護の実績に報いるような相続のかたちをつくりたい

- 生前贈与を最大限有効活用したい

- 事業承継で悩んでいる

いかがでしたでしょうか?

これは、我が家のことだな、あるいは、この中のどれかにあてはまる方がお近くにいる場合には、ぜひ本ページをご覧いただき、民事信託の活用をご検討いただければと思います。

2. 今なぜ、民事信託が注目されているのか?

2.1 社会状況の変化

認知症の増加が深刻な現代の日本

超高齢社会が進展する日本。高齢者の人口は約3200 万人に達し、人口の4 分の1 を超えています。中でも認知症の患者数は460 万人とも言われ、認知症の備えの一環としても相続対策をしなければいけない時代になっています。

遺産分割の問題の多様化

また、相続後の遺産分割の問題もあります。遺産分割争いは、いわゆる大金持ちの家庭の問題ではありません。

現在、遺産分割調停になる案件の約75%は遺産が5,000 万円以下の方なのです。その要因は、介護の問題、生前贈与の浸透、お墓の問題、自宅の問題、家を守るという意識の希薄化など、従来の法定相続分の考え方や遺言書では今の相続の複雑な問題に対応できないのです。

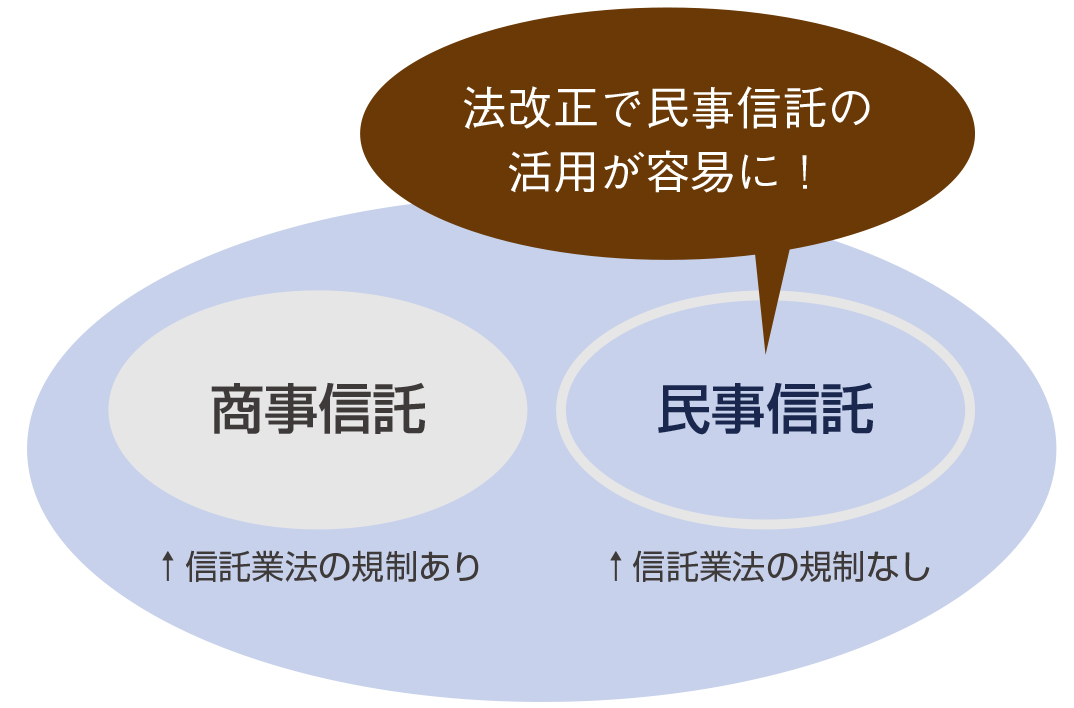

2.2 信託法の改正

規制緩和で個人の財産管理に「信託」を活用できるように

信託法は大正11 年(1922 年)に出来ました。その後、84 年もの間改正されることなく、ようやく平 成19 年(2007 年)9 月30 日に新たな信託法が施行されました。

それまでは主に信託業者を規制する信託業法が主としてあり、 主に信託銀行などの信託業者しか信託の仕組みを使うことが できませんでした。従って受託者(財産を管理する人)の営利を目的 にするいわゆる「商事信託」が中心でした。

しかし、今回の改正により、営利を目的にしない、つまり運用益を期待しない 信託の仕組みを作ることが容易になりました。これは、小泉内閣が規制緩和の一環として構造改革を断行した結果で、従来実現できなかったことが 実現できるようになったのです。

信託法改正における主な特徴

- 当事者間の私的自治の尊重(任意法規化)

- 受益者の権利行使の強化 - 信託監督人・受益者代理人制度の創設

- 多様な信託の利用形態の整備 - 遺言代用信託、後継ぎ遺贈型信託、受益者連続型信託

信託法の世界は今とても自由です。たとえて言うなら白紙のキャンパスです。何か絵を描こうと思えば自由にできます。反面何も想いがないとなかなか絵が描けないこともあります。また自由なので悪用する人も出てきます。せっかく自由な設計ができますので、悪用が多発して、また規制が厳しくなることのないようにしてきたいですね。

今後は信託の仕組みが多様な「相続対策」や「事業承継対策」として不可欠のツールになると言われています。

2.3 現行制度の行き詰まり。民事信託との比較

遺言書・成年後見制度など、既存制度が通用しない現状

監督する立場の家庭裁判所は、年々増加する後見人の需要に追い付いていけず、そのため画一的な運用しかできない事態になっています。また、遺産分割の問題もあります。従来の法定相続分の考え方や遺言書では今の相続の複雑な問題に対応できません。

① 遺言書の問題:一方的一回的意思の伝達

- 本人が一人で書くと意思が伝わりづらい。

- 一つ先の代しか決められない。

- 遺言書は書き換えができる。

- 遺言書の書き換え合戦が起こる。

② 成年後見制度の問題:不自由な財産管理

- 成年後見制度を利用すると財産はすべて家庭裁判所の監督下に置かれる。

- 後見制度を利用するときには本人の財産をすべて開示しなければいけない。その財産を家庭裁判所の監督のもと後見人が管理することになる。

- 毎年の収支報告が大変。

- 大きい財産を動かすときは家裁と打ち合わせ、もしくは許可が必要

※ 遺言書と成年後見制度については、民事信託との比較という観点から、より詳しくご説明しています。ご興味のある方は以下のリンク先ページにてお読みください。

>>遺言書と成年後見制度について

③ 所有権絶対の問題:強固すぎる権利

不動産が共有状態になると、共有者全員が所有権を持つことになる。その結果、話がまとまらず、不動産は凍結状態になってしまう。※共有状態とは?全体を薄く持っている状態。一部分だけを持っているのではない。

例:空家状態の実家。遺産分割がまとまらずに放置。共有の土地に別々の建物、建替えるときにお金を借りようと思っても借りられない。

④ 法定相続の問題:兄弟はすべて均等

本人に対する貢献度や迷惑度などはなかなか考慮されず、すべて均等に配分しなければならない。寄与分、特別受益の制度があるが、実際は使われていない。自宅を分けようと思っても分けられない。結果、自宅を売却するしか方法が無くなる。

⑤ 遺留分制度の問題点:権利者の意向次第

遺言書の内容が実現されず、相続人間の話し合いに戻されてしまう。縁が無くなってしまった親族にも財産を分けなければいけない。貢献度は一切考慮されない絶対的な権利。

民事信託が注目されている理由 まとめ

2.4 信託を制する者は、相続を制する。

「信託」と聞くと多くの方が信託銀行や、投資信託といった言葉をイメージされ、「信託 = 複雑、難しい」と考えられるようです。しかし実際、そんなことはありません。

民事信託は、特に決まったパッケージがあるわけではありませんので、お客様のニーズに合わせた柔軟なプラン、オーダーメイドの設計が可能です。逆にいうと、専門家の企画提案力が試される分野ではありますが、「信託を制する者は、相続を制する」と言われています。これからの相続対策には欠かせないものなのです。

当事務所ではこの「民事信託」の制度を採り入れた財産管理のコンサルティングを行い、家族にとって最良の「相続の設計書」を作るお手伝いをしています。

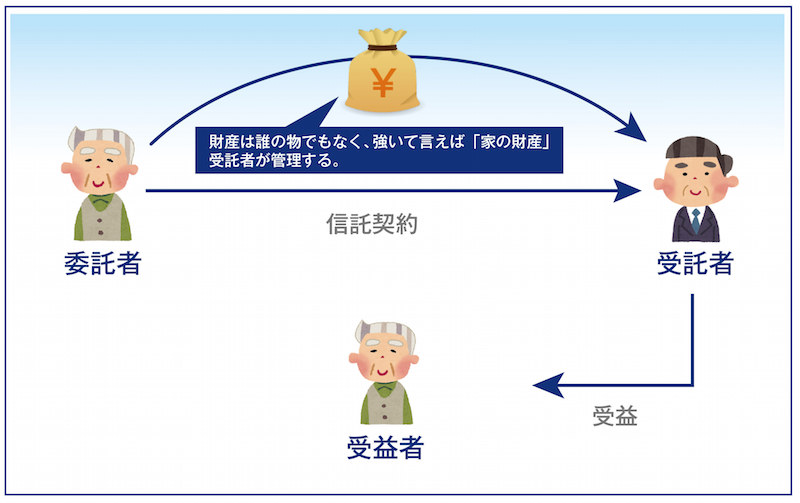

3. 民事信託の仕組み

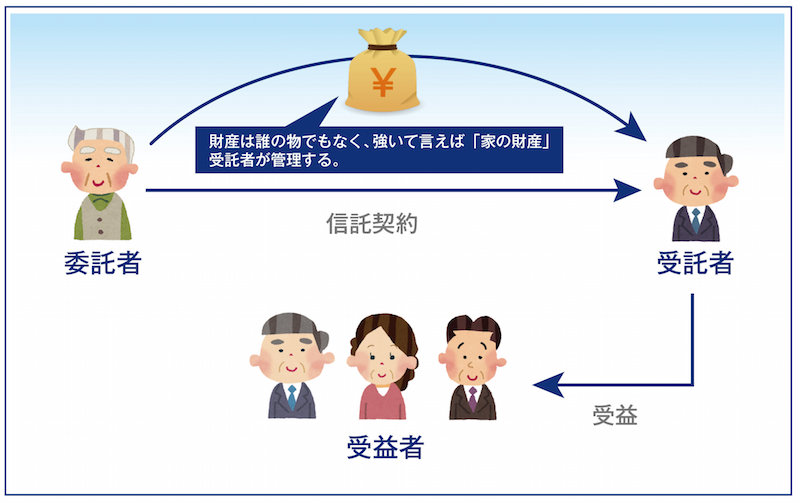

3.1 民事信託の基本構造

民事信託には、基本的に3者の登場人物がいます。

- 委託者:財産を持っている人

- 受託者:財産を管理する人

- 受益者:利益を享受する人

委託者がある特定の目的のために受託者に財産を預け、その利益は受益者が受け取ります。

この3者以外にこの信託を管理監督する人も設置 できます。また、信託は受益者のための制度ですが、受益者がきちんと意思表示ができないこともありますし、受託者の権限が強 いので、受託者を監督する人も必要です。

3.2 相続や事業承継にピッタリ、民事信託の5大機能

信託の数ある特徴の中で、相続や事業承継対策に有用な機能は以下の5つ。

これらの機能を組み合わせて財産管理・承継方法を組み立てていきます。

① 生前の自由な財産管理

今まで築き上げてきた財産について、信託行為によってその利用方法をあらかじめ決めておけば、その信託財産については「家族のために活かす」ことや「投資的な行為」も可能になります。従来の制度である成年後見制度では実現できなかった生前での自由な財産管理が可能になります。

② 管理・処分権と収益権の分離

財産の管理処分権を信頼できる人に託したうえで、その利益を複数の人に分配することが可能になります。ポイントは管理処分権が一人に集約できることです。

例えば不動産の共有状態だと、共有者全員の同意がないと売却できないのですが、信託を設定することにより、一人の意見で売却が可能になります。それでいて収益や処分益は分配することが可能です。これにより、家族間での財産の公平な配分を実現することができます。

③ 相続(遺産分割)の詳細を決められる

家族間での対話を通じて、条件付きの財産承継や期間や分割の手法を用いて相続人にと手より 納得のできる相続のかたちを作り出すことができます。

④ 2代、3代先まで財産の承継先を決められる

代々引き継いできた不動産や創業者の自社株を、子どもそして孫に確実に届けることができます。

⑤ 相続後に残された人の生活保障

財産管理が難しい人のために確実に生活費等を届けることができます。

3.3 信託を成立させる3つの方法

① 信託契約

まず信託契約による場合は、委託者と受託者が信託目的や信託財産の管理処分方法、受益者を決め、契約締結をします。受益者は必ずしも関与しなくても成立します。受益者は利益だけをもらう人だからです。ただし、できれば受益者も含めて内容を決めていくことが良いと考えます。

② 遺言による方法

契約の中身に関しては、信託契約による場合と同じですが、信託が開始するのが委託者の死亡時になります。ただし、実務上は信託契約を締結し、その契約の発効を委託者の死亡時とする「遺言代用信託」が利用されることが多いです。遺言ですと、一方的な意思表示となり、受託者との意思疎通ができなくなる恐れがあるからです。

③ 自己信託

法的には「信託宣言」と呼ばれるのですが、これは委託者が受託者になる形態です。委託者と受託者が同一人物ですと、周りから見た場合にそれが明確にならないために、自己信託は公正証書によらなければならないことになっています。

3.4 民事信託のメリット

① 委託者の意思がそのまま受け継がれる

委託者は将来的に意思能力が低下することも考えられますし、また必ず「死」はやってきます。ところが正常な判断ができるうちに自分の財産を信託すれば、設定した信託目的や信託契約内容の基づいて、受託者による財産の管理運用が可能となります。財産に自分の想いを載せることができるのです。

②「倒産隔離機能」= 受託者が破産したとしても、信託財産には影響がでない

委託者が信託した財産は、受託者の名義になるのですが、万が一受託者が破産したとしても、信託財産には影響はありません。また逆に財産を信託した後に委託者が破産したとしても、信託財産には影響はありません。そこで、自己の財産から優良な資産を切り分けて管理運用することもできるのです。

③ 後継ぎ遺贈型受益者連続信託

遺言書だと、一代先までしか相続する人を決められません。しかし、信託を設定すると1次受益者が亡くなった後の2次受益者、3次受益者と、先にまで財産を取得する人を決めておくことができます。

これにより、代々の資産を他の家系に渡ることがないようにできます。会社オーナーであれば、経営権をうまく譲渡することができるようになります。

3.5 民事信託のデメリット

民事信託の仕組みを作ることによるデメリットはありません。

きちんとした設計をすれば、余計な贈与税などの税金が発生することもありません。

4 民事信託の注意点

4.1 税金について

受益者や受益権の中身によって課税関係や課税金額が変わりますので、信託設定時はこの点注意が必要になります。

信託を設定すると、民法上は受託者に所有権名義は移転することになります。そうすると受託者に対して贈与税がかかると勘違いされる方もいらっしゃいます。しかし、受託者はあくまでも管理・処分する権限だけしかなく、信託財産から生じる収益権は受益者にあります。従って、税務上は受益者を所有者に置き換えて課税されることになります。そうすると課税関係は次のようになります。

① 自益信託(委託者=受益者の場合)→ 課税は生じない

元々所有権を持っていた委託者が受益者になっていますので、税務上は所有している人に変化はありませんので、 課税関係はありません。これを「自益信託」と呼びます。

② 他益信託(委託者≠受益者の場合)→ 相続税もしくは贈与税が課税される

税務上は委託者から受託者へ相続もしくは贈与で財産権が移転したとみなされますので、信託設定したと同時に課税関係が生じます。遺言で信託を設定する「遺言信託」では相続税の課税対象に、生前に信託設定する場合には贈与税の課税対象になります。

4.2 遺留分減殺請求について

今後の判例の蓄積によりますが、受益権によって財産の承継が行われた場合でも、遺留分を侵害することはできません。したがって、受益権をある特定の人にかたよった形で渡してしまうと、別の相続人から遺留分減殺請求を受けることもあります。

遺留分対策はきちんとしておかないと、せっかく作った信託の仕組みが台無しになりかねません。